三连杆叫少连杆,不应该叫多连杆

搜索

搜索

搜索近期,最高人民法院发布指导性案例,明确在辅助驾驶系统启动状态下,驾驶员仍须承担相应责任。这一判例将为全国相关司法审判工作提供指引。与此同时,市场分析指出,2026年中国汽车市场格局或将迎来显著变化,经典燃油车型可能以更具竞争力的价格回归,而部分电动汽车则因成本压力面临涨价可能。存储芯片价格急剧上涨,已成为影响车企成本的关键因素。此外,为应对新车销量下滑趋势,北京地区新增发放了8万个新能源汽车指标。

PP传统汽车巨头面临挑战。梅赛德斯-奔驰集团公布的2025年财报显示,其营收与利润同比双双下滑,其中在中国市场的收入下降幅度接近30%。奔驰的乘用车与轻型商用车两大核心业务均承受较大压力。

新兴造车势力方面亦有新动向。特斯拉旗下无人驾驶出租车Cybercab已正式下线。值得注意的是,美国相关部门正在推进自动驾驶相关法案的制定,但特斯拉现有车型能否实现大规模自动驾驶级别的升级,目前尚不明确。

2026年初的中国车市呈现出复杂的定价图景。一方面,有经典车型以罕见低价重返市场并迅速售罄;另一方面,部分豪华品牌上调了官方指导价,亦有电动车企因成本高企而酝酿提价。这种涨跌互现的局面让市场观察者感到困惑。

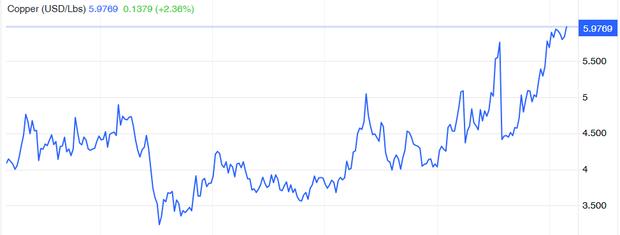

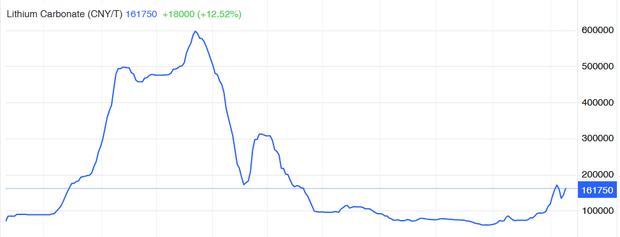

与前期价格战逻辑不同,当前的价格上涨压力主要源于上游成本向整车制造端的传导。动力电池核心原材料价格自2025年下半年进入新一轮上升通道,碳酸锂、铜等价格均大幅攀升。大宗商品价格处于高位,使得汽车制造商物料成本显著增加。中国新能源汽车出口量在2026年1月同比翻倍,进一步刺激了对锂、镍、钴等原材料的需求,导致现货供应趋紧。

更为突出的成本变量来自存储芯片。有分析报告指出,过去三个月,应用于汽车领域的DRAM价格暴涨约180%。这使得一辆中等智能化水平的电动汽车,仅此一项成本就增加约1300元。本轮芯片供应紧张与2021年的“芯片荒”成因不同,核心矛盾在于汽车产业与人工智能产业对芯片产能的争夺。生成式AI的爆发导致数据中心对高带宽内存需求激增,存储芯片制造商将产能向此类高利润产品倾斜,进而挤压了车规级存储芯片的供应配额。汽车行业在该领域的采购份额相对较低,议价能力有限。

PP市场面临的核心矛盾在于供给过剩。行业统计数据显示,全国乘用车库存量已升至约350万辆,库存消化周期长达57天,远超健康水平。经销商渠道承受巨大压力,2025年已有超过半数汽车经销商出现亏损。为回笼资金,不少经销商不得不亏本销售。在此背景下,车企若将成本压力直接转嫁给终端市场,可能导致渠道体系承压。

市场已进入“淘汰赛”阶段,资源向头部企业集中。对于弱势品牌而言,贸然提价可能意味着迅速出局;而领先企业则将维持市场份额置于利润修复之上。部分车企转而采取“金融战”策略,例如推出超长期限的低息或零息贷款方案,这实质上是价格竞争的另一种形式。

PP分析认为,2026年的中国乘用车市场可能难以出现整体性的统一涨价或降价趋势,不同价格区间的产品将呈现分化走势。

在15万元以下的经济型市场,竞争极为激烈,利润空间微薄。该价位消费者对价格高度敏感,即便面临DRAM涨价带来的约1300元以及电池材料波动带来的数百至上千元成本增加,车企也很难进行大幅度的官方提价。此外,2024至2025年大规模的以旧换新政策在一定程度上透支了后续消费潜力,2026年该市场的新增需求可能萎缩,存量竞争将更为激烈,价格战仍是主旋律,部分车型价格甚至可能进一步下探。

15万至30万元的主流市场技术迭代迅速,选择丰富。许多消费者对“2026年是否购车”持观望态度。为此,主流车企的定价策略正从直接降价转向“增配稳价”。多家车企推行“油电同智”策略,将高速导航辅助驾驶、高算力芯片、智能泊车等功能下放至燃油车型。对于车企而言,智能化配置日益成为维持现有价格水平、增强竞争力的重要手段,而非通过硬件涨价来回收投入。对消费者而言,这可能意味着以相近的价格,在2026年能买到比此前智能化配置更丰富的车型。

30万元以上的豪华市场品牌溢价高,技术独占性强,但同样处于剧烈重构之中。真正的分化出现在燃油豪华车与电动豪华车之间。分析指出,在豪华车领域,无论是何种动力形式,只有那些依托新技术、新功能或新服务,能带来显著体验代差的车型,才有望在2026年获得新的溢价空间,而缺乏独特性的车型则可能面临“加量不加价”的被动局面。

三连杆叫少连杆,不应该叫多连杆

标不好看

和百度合作,和360合作,吉利的眼光真毒…

中国用户这习惯,以后小马达,大电池才是压…

这车和T9有什么区别??????????

最新评论