三连杆叫少连杆,不应该叫多连杆

搜索

搜索

搜索近期,汽车消费补贴政策是否会在2026年延续成为众多购车者关注的焦点。据最新确认,明年“国补”仍将继续实施,但具体补贴金额需等待各地政府进一步公布。

汽车消费补贴对2025年国内汽车市场产生了显著的拉动作用。数据显示,今年前11个月,汽车总销量达到3112.7万辆,同比增长11.4%;其中国内市场贡献了2478.3万辆,同比增长9.7%。然而,有分析指出,持续的政策刺激也带来了一些结构性影响。瑞银预测,2026年的报废更新补贴额度可能下调5000元,这一消息引发了部分消费者的担忧。有网友表示:“补贴力度不增反降,可能会影响购车意愿。”事实上,即便补贴只是小幅退坡,消费者的心理落差也可能对市场情绪造成冲击。

值得关注的是,在补贴政策尚未退出的11月,汽车销量已出现同比下降4.4%的情况。这反映出市场对政策依赖度较高,也令行业对明年补贴调整后的走势感到忧虑。政策制定者正面临两难:若完全取消补贴,消费市场或面临大幅下滑;若维持现有力度,则与当前推动行业健康竞争、避免“内卷”的导向存在一定矛盾。

研究显示,现行的汽车消费补贴在一定程度上加剧了行业内的“内卷化”竞争,并推动价格战持续蔓延。今年以来,监管部门已多次强调要规范市场秩序,遏制非理性竞争。例如,工信部曾召集主要车企,要求停止价格战、缩短供应商付款周期,并防止车企通过“零里程”二手车等手段虚报销量。国务院相关会议也明确提出,将整顿汽车行业的不合理竞争行为,并加强产品质量监管。

分析认为,当前补贴政策的设计可能存在几点值得探讨之处。首先,报废更新与置换补贴采取固定金额而非按比例补贴,这变相鼓励消费者选择低价车型以获取更高的相对折扣率。有观点指出:“这可能导致消费倾向朝低端市场集中,不利于产业升级。”其次,补贴资格对车辆质量与能效的要求相对宽松,而家电等品类的补贴则与能效等级直接挂钩。再者,补贴在拉动销量的同时,也可能延缓低效企业的退出,影响行业整合与长期健康发展。

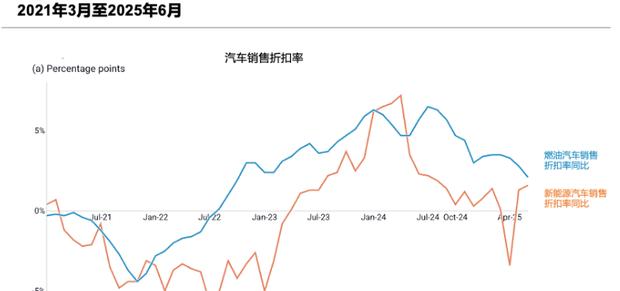

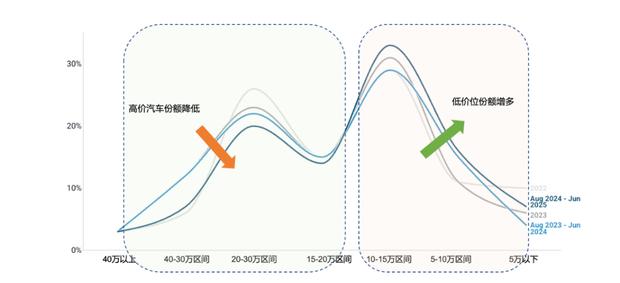

从市场表现来看,补贴虽带动了销量增长,但并未同步推高行业整体营收。2025年上半年,乘用车零售量增长11%,达1100万辆,但零售总额仅微增0.8%,反映出平均售价同比下降约10%,降幅较2024年同期明显扩大。这一现象背后,是低价车型市场份额的快速提升。例如,15万元以上新能源车的市场占比有所收缩,而10万至15万元及5万元以下区间车型份额则显著增加。行业内部呈现“销量增长、利润摊薄”的态势,2025年前十月汽车行业销售利润率仅为4.4%,远低于上游矿产等环节。

大规模的补贴也给财政带来一定压力。2025年,中央层面的汽车购置补贴预计达3420亿元,约占预计中央财政收入的3%,相当于乘用车零售额的7%。尽管支出不菲,且可能加剧行业内卷,但在居民收入增长放缓、消费动力不足的背景下,政策大概率仍需延续至2026年甚至更久。尤其是考虑到新能源汽车购置税减免将在2026-2027年逐步退坡,若报废更新等补贴同时退出,市场下行压力将更加明显。

回顾历史,不同时期的汽车补贴政策效果有所差异。2009-2010年的补贴推动中国迅速成为全球最大汽车市场,政策乘数效应显著;而2022年因疫情影响,补贴对消费的拉动作用相对有限。相比之下,本轮补贴规模占财政收入的比重显著高于以往,但面临的经济与收入环境也更为复杂。

针对未来政策优化,部分研究建议可考虑以下方向:一是将补贴设置为有上限的折扣率模式,类似家电补贴,以减少对低价车型的倾斜;二是依据能效、智能化水平等指标对高质量车型给予更高激励,引导消费升级;三是扩大补贴覆盖面,将首次购车群体纳入支持范围。如何在提振消费与避免行业过度内卷之间取得平衡,仍是政策制定需要精细考量的问题。

三连杆叫少连杆,不应该叫多连杆

标不好看

和百度合作,和360合作,吉利的眼光真毒…

中国用户这习惯,以后小马达,大电池才是压…

这车和T9有什么区别??????????

最新评论