三连杆叫少连杆,不应该叫多连杆

搜索

搜索

搜索长城汽车近日公布其2025年度财务报告。数据显示,该公司全年实现营业收入2228.2亿元,较上年增长10.2%。然而,其盈利能力出现显著下滑,归属于母公司股东的净利润为98.6亿元,同比下降22.07%。

利润下滑与销售渠道变革密切相关。报告期内,公司销售费用大幅攀升至112.7亿元,同比增幅达43.9%。这笔开支主要被用于建设直营销售网络,并加大了对新车型与新技术的市场推广力度。长城汽车正从过去完全依赖经销商的模式,转向自2024年起开始探索的直营渠道建设。

对于渠道转型,长城汽车董事长魏建军曾于2024年5月公开表示,这在一定程度上是应对市场变化的举措。他指出,原有经销商网络面临投资信心不足、门店收缩等问题,同时,随着公司产品向高端化发展,部分经销商在销售定价30万元级别的车型时面临能力挑战。长城汽车以高性价比的哈弗SUV起家,而后续推出的魏牌、坦克等品牌则瞄准高端市场,产品结构的升级对销售体系提出了新要求。

打造高端品牌魏牌被视作长城汽车的一次“重新创业”,渠道革新是其中的关键环节。魏建军在2025年末透露,公司在直营体系上的累计投入已超过20亿元。这一投入已初步反映在销量上:2025年,魏牌销量同比增长86.2%,达到10.1万辆,增速在各子品牌中领先。

其他品牌表现各异。欧拉品牌销量同比下滑23.6%,至4.8万辆;作为销量基盘的哈弗品牌则同比增长7.4%,销量达75.8万辆。2025年,长城汽车全年总销量为132.3万辆,同比增长7.2%。

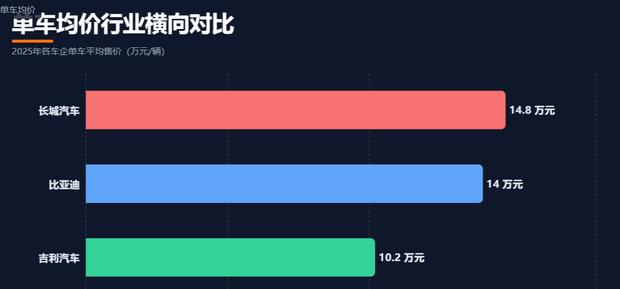

与主要竞争对手相比,长城汽车在销量规模上存在差距。2025年,吉利汽车与比亚迪的销量分别为302.5万辆和460.2万辆,同比增长39%与7.7%。不过,在单车均价方面,长城汽车具有一定优势。根据财报测算,其2025年单车均价为14.8万元,高于比亚迪的14万元和吉利的10.2万元。魏建军此前曾表示,定价较高的坦克和魏牌产品拉动了整体平均售价。

盈利能力指标方面,长城汽车2025年整体毛利率为18.04%,较上年下降1.47个百分点。同期,吉利汽车毛利率微增0.1个百分点至16.6%。业务构成多元的比亚迪,其整体毛利率为17.74%,同比下降1.7个百分点;其中汽车业务毛利率为20.49%,下降1.82个百分点。

海外市场是长城汽车近年来的发展重点。2025年,其海外销量达50.6万辆,同比增长11.6%;国内销量为81.7万辆,同比增长4.7%。海外销量占总销量的比重提升至38.2%。然而,由于海外市场竞争加剧以及本地化投入增加,其海外业务毛利率同比下降2个百分点,至16.7%。

在产能布局上,长城汽车位于巴西的整车生产基地于2025年8月投产。这是继俄罗斯、泰国之后,该公司在海外建设的第三个全工艺整车生产基地,旨在以巴西为中心,辐射墨西哥、阿根廷、智利等拉丁美洲市场。

面向未来,长城汽车设定了2026年的销量目标:力争实现总销量180万辆,其中国内市场120万辆,海外出口60万辆。这意味着其国内外销量需分别实现约46.8%和18.5%的同比增长。根据公司修订后的股权激励计划,2026年的销量考核目标为不低于180万辆,净利润考核目标为不低于100亿元。若以180万辆计算,长城汽车2026年的销量需实现约36%的增长。

三连杆叫少连杆,不应该叫多连杆

标不好看

和百度合作,和360合作,吉利的眼光真毒…

中国用户这习惯,以后小马达,大电池才是压…

这车和T9有什么区别??????????

最新评论