三连杆叫少连杆,不应该叫多连杆

搜索

搜索

搜索中国二手车市场发展路径的独特探索

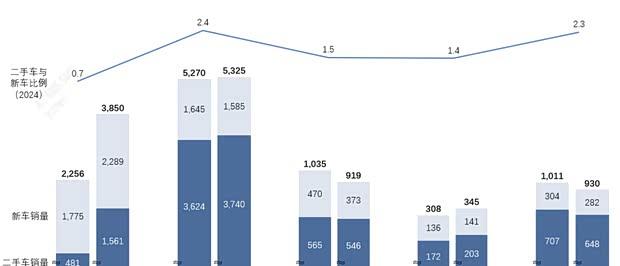

长期以来,业界普遍将二手车市场视为潜力巨大的"蓝海",这一判断主要基于发达国家市场经验。在美国等成熟汽车市场,二手车交易量通常达到新车销量的两倍以上。若参照这一规律,中国二手车市场理论上具备3-4倍的增长空间,前景看似广阔。

然而现实情况却与预期存在差距。自2013年起,行业就开始预测二手车市场将迎来爆发式增长,但时至今日,中国二手车销量仍未超越新车销量,且近年增速呈现波动态势。这种现状引发了行业从业者的深思:二手车市场的真正繁荣期究竟何时才能到来?

在评估市场发展水平时,"销量比"指标存在明显局限性。更值得关注的是"二手车析出率",这一指标能有效排除新车市场波动干扰,准确反映存量车辆的流通效率。过去十年间,中国二手车乘用车销量已从不足500万辆增长至1500万辆规模,政策环境持续优化,特别是限迁政策的逐步解禁,为市场注入了新的活力。

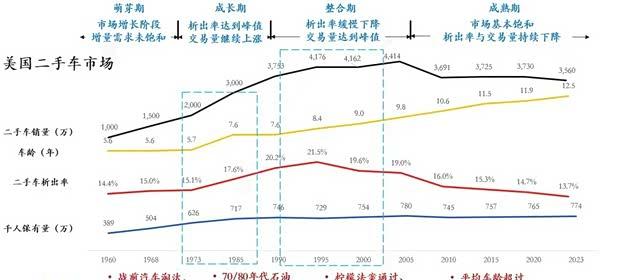

通过研究发达国家市场发展历程,可以发现其普遍遵循"四阶段模型":市场萌芽期后,经历危机驱动的高速成长阶段,随后在法规认证完善期达到市场巅峰,最终因车龄老化进入衰退期。

美国市场的发展颇具代表性。二战结束后,汽车产业转型推动二手车市场重新起步。70-80年代的石油危机促使消费者转向更经济的二手车,推动析出率接近20%。90年代"柠檬法案"的实施和车辆历史检测体系的完善,使市场在1995年达到21.5%的析出率峰值。随着平均车龄提升至10年以上,目前析出率维持在14%左右。

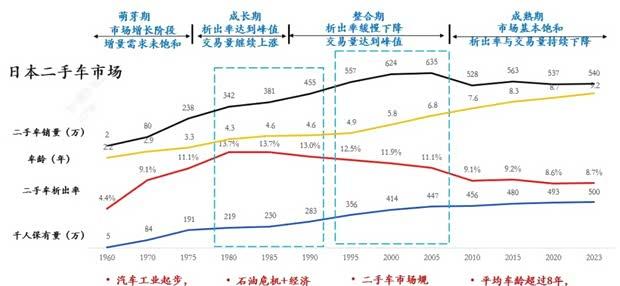

日本市场的发展轨迹与美国高度相似。1960年代起步后,经历石油危机和经济泡沫破裂的驱动,在80年代末达到13.8%的析出率峰值。监管体系的成熟和评级制度的完善,使市场进入精细化运营阶段,目前析出率回落至9%以下。韩国市场也呈现出类似的发展规律。

中国二手车市场的发展路径却展现出独特性。首先,2007-2013年的首个发展窗口期恰逢经济高速增长阶段,消费者偏好购买新车,限迁政策也抑制了车源释放,导致析出率不升反降。其次,成功的宏观调控避免了经济危机对二手车需求的强制性激发,使市场保持平稳缓慢增长。

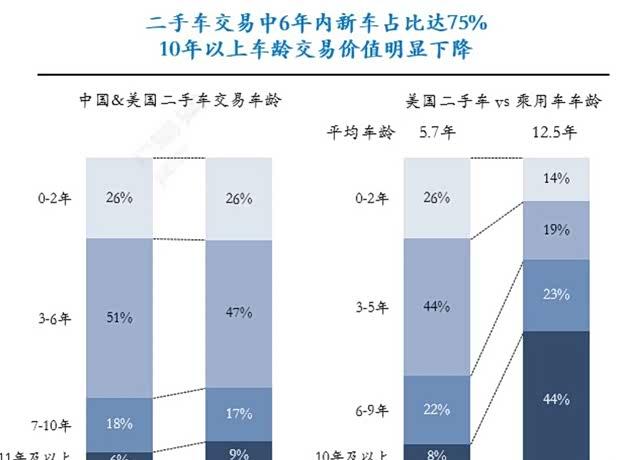

更值得关注的是,新能源汽车的快速发展正在重塑市场格局。2020年起,新能源市场的爆发式增长,以及智能化、能耗等方面的优势,对传统燃油二手车形成明显冲击。同时,随着平均车龄接近7年并持续上升,市场面临"未富先老"的挑战。无人驾驶技术的加速发展,更可能在未来20年内对现有二手车市场产生结构性替代。

展望未来,中国二手车市场预计还有10-15年的发展窗口期。增长动力将更多依赖于政策引导和行业创新,包括全面取消限迁、完善产权制度、建立新能源车检测标准等。通过构建高效透明的流通体系,解决长期制约行业发展的信任问题,中国二手车市场有望走出一条注重质量提升的独特发展道路。

三连杆叫少连杆,不应该叫多连杆

标不好看

和百度合作,和360合作,吉利的眼光真毒…

中国用户这习惯,以后小马达,大电池才是压…

这车和T9有什么区别??????????

最新评论