三连杆叫少连杆,不应该叫多连杆

搜索

搜索

搜索2025年已步入价格战持续的第三年,汽车行业整体盈利能力持续承压。随着多家车企近期披露的半年财报,毛利率普遍下滑成为共同特征,行业利润空间逐年收窄。从去年“要不要卷”的争议,到今年行业集体转向“反内卷”,这一转变背后究竟发生了什么?价格战何时终结,市场期待的行业洗牌又为何迟迟未至?

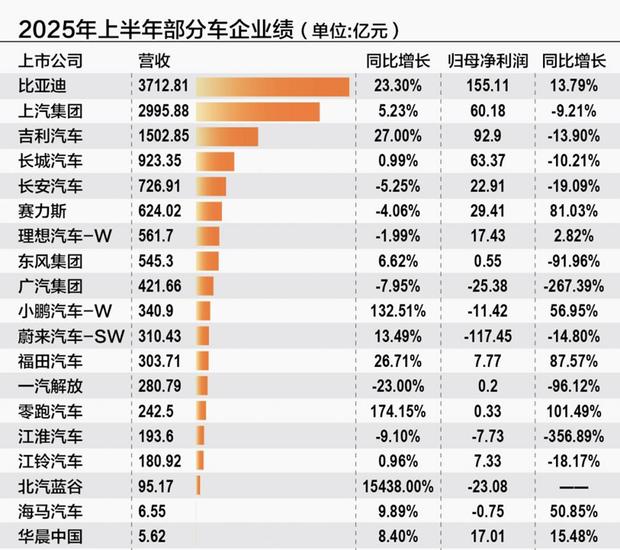

多家车企的财务数据反映出毛利率的明显回落。比亚迪汽车及相关业务毛利率为20.35%,同比下滑1.99个百分点;吉利汽车毛利率也微降0.3个百分点至16.4%。广汽集团整车业务毛利率则直接跌至-7.03%,较去年同期下降8.08个百分点。持续的价格竞争不断侵蚀企业利润,行业整体盈利水平持续走低。

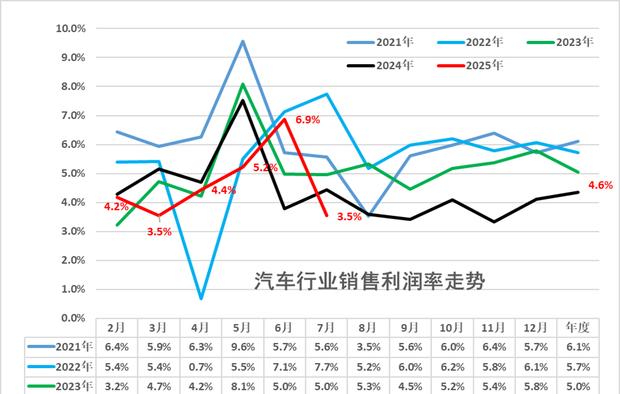

国家统计局数据显示,2025年1至5月,国内汽车制造业收入同比增长7.1%,但利润同比下降11.9%,行业利润率仅为4.3%。进入7月,行业利润进一步恶化,利润率下滑至3.5%。回顾近年数据,2022年行业利润率为5.7%,随后2023年、2024年分别降至5.0%和4.3%,呈现逐年递减趋势。

尽管比亚迪在营收与利润规模上仍居行业前列,但其增长动力已出现放缓迹象。上半年,公司实现营业收入3712.81亿元,同比增长23.30%;归母净利润155.11亿元,同比增长13.79%。值得注意的是,一季度其营收与净利润同比增速分别为36.35%和100.38%,而二季度单季营收增速降至14%,净利润同比下滑近30%。研发费用的大幅攀升是影响利润的因素之一,上半年研发支出接近300亿元,同比增加约100亿元,增幅达50%。

广汽集团上半年业绩出现显著下滑,营业收入同比下降7.9%至421亿元,归母净利润由去年同期的盈利15.2亿元转为亏损25.3亿元。公司将其归因于几款重点新能源车型销量未达预期,仍处于爬坡阶段,同时主力车型受价格战影响售价下调,导致收益收缩。广汽也指出,现有销售体系与新能源转型需求存在结构性不匹配,渠道仍以传统4S店为主,直营、代理等新型渠道建设滞后,营销效率提升缓慢。

行业对“内卷”的态度在一年间发生明显转变。2024年6月,广汽集团时任董事长曾庆洪公开呼吁行业应坚持长期主义,避免无效竞争。而比亚迪董事长王传福在同一时期则表示应积极面对市场竞争,认为“内卷也是一种市场竞争,竞争产生繁荣”。今年以来,“反内卷”逐渐成为行业共识,这一转变与监管部门的积极引导密切相关。2025年初,主管部门多次发声反对无序价格战,5月工信部与中国汽车工业协会也指出“价格战”已严重挤压企业利润,将加大整治力度。

6月1日,《保障中小企业款项支付条例》正式实施,明确规定车企对供应商账期不得超过60天。随后在6月10日至11日,广汽、一汽、东风等17家车企相继公开承诺遵守账期规定。此举将“反内卷”推向了高潮。

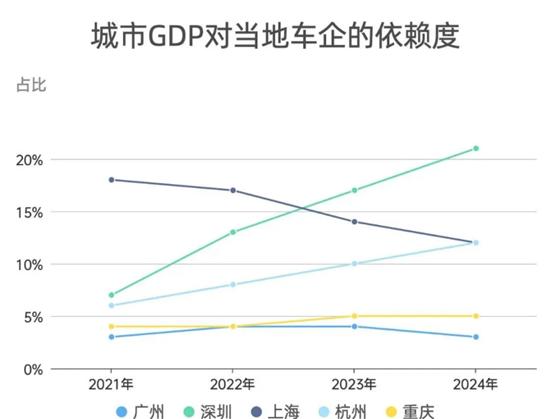

尽管行业淘汰呼声不断,但市场出清进程缓慢。这与地方政府对汽车产业的高度依赖密切相关。在房地产行业下行的背景下,汽车产业以其超10万亿元的年营收规模、长产业链特征,成为拉动地方经济的重要力量。各地政府通过国资入股等方式积极扶持本地车企,以维持经济活力与产业竞争力。

以深圳为例,比亚迪一家企业贡献了全市约20%的GDP。2021年至2024年,深圳市GDP增量约6000亿元,与比亚迪同期5600亿元的营收增长基本相当。其他城市亦呈现类似特征:上海对上汽集团的依赖度为12%,杭州对吉利与零跑的依赖度也达到12%。

行业分析指出,“反内卷”虽已成为共识,但供过于求的基本面仍未改变。根据艾睿铂报告,2024年中国市场共有129个新能源汽车品牌,预计到2030年将缩减至15家左右。参照美国等成熟市场通常仅有10个主流品牌的情况,中国汽车市场可能需到2030年前后才能真正回归有序竞争状态。

三连杆叫少连杆,不应该叫多连杆

标不好看

和百度合作,和360合作,吉利的眼光真毒…

中国用户这习惯,以后小马达,大电池才是压…

这车和T9有什么区别??????????

最新评论